自從這部著名偶像劇推出之後,「小資女」一詞儼然成為社會上最流行的名詞,許多工作中的女性都嚮往能成為劇中女主角一般,能有自己的一桶金,穩定的薪資收入,不需要依靠另一半,也懂得享受生活的女孩。

小資女孩如何兼顧生活上物質與心靈的滿足,同時順利的累積一筆資產,為未來做準備呢?當然,就需要依靠投資理財了!

因為能運用的資產有限,先提供諸位小資女孩們一個非常重要的公式:

收入-(固定儲蓄+固定投資)=可花費的支出

以儲蓄而言,強迫儲蓄可以有效打敗我們的惰性。目前市場上的強迫儲蓄以定存與儲蓄險兩種方式為主。

(1) 定存

是一般小資女理財經常選擇的方式,方便且變現性高,所以一直是大家喜歡的穩定理財方式。近年來定存利率低,即便選擇到最長、利息最好的三年期定存,年利率也都在1.3~1.49%之間,相較於動輒約1.7%的年通貨膨脹率,越存反而越薄。定存畢竟是穩定且不需要擔心的理財方式,因此仍有不少小資女孩願意選擇。

(2) 儲蓄險

儲蓄保險也同樣是穩定的理財配置,目前市面上的儲蓄保險,台幣儲蓄險約是1.75~2.25%的複利滾存,美元儲蓄險則有約2.5~3%左右的複利滾存。對於匯率問題不在意,或是未來有持有美元需求的小資族來說,資產累積較快速,更是優質的選擇。相較於一般定存,儲蓄險在累積效果上顯得比較有優勢,但是儲蓄險在短期或繳費期間內,效果會僅比一般定存略高,因此是需要中長期的累積,才能獲得複利的效果,但對於小資女孩來說,儲蓄保險能夠提供造成強迫儲蓄,又能夠抵抗通膨,複利滾存加上夠長的時間,能夠協助小資女孩們累積一筆資產,完成未來更遠大的夢想。

市場上的投資管道百百種,但小資女最怕的就是血本無歸,因此最安全但也能獲得投資機會的方式,有定期定額購買基金以及投資型保單兩種選擇。

(1)定期定額基金

不需要一次大筆資金,每個月2000元以上即可參與投資,且可以自己選擇基金,自由度高,相較於一般的投資較為穩定。定期定額能平均基金購買成本,積少成多,累積時間夠長也能有不錯的獲利。

(2)投資型保單

投資型保單是在壽險的基礎上加入投資基金部位,只要非常低廉的保費就可以得到很高的壽險保額,對於年輕的小資女來說,一筆保費能同時達到兩個效果,是很划算的投資方式。

這兩種方式都有幾個共通點:投資金額不高、需固定投資、屬於中長期投資。對於本金不大的小資女孩來說,較沒有壓力又能達成投資效果,是固定投資較好的方法。只是要注意,基金一定有經理費與管理費用,轉換也可能需要手續費,投資型保險通常沒有前者這幾個項目或是在一定的次數內免收取費用,但有固定的前置費用率,小資女孩投資前還是要先想想喔!

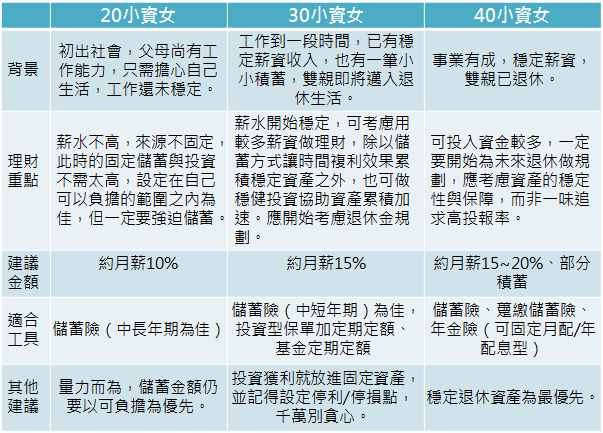

提醒各位身為各個不同年齡階層的小資女孩,也應該選擇不同的理財方式!

美國著名的股神華倫巴菲特曾在2011年出版過自傳《雪球》。最後就以巴菲特的話,送給各位勇敢的小資女孩們參考:「人生就像滾雪球,最重要的是找到濕漉漉的雪和一道長長的山坡。雪就是指複利效果,長山坡指的是時間,兩者相加,才能滾出大雪球。」